Сертификат о финансовой гарантии что это?

Банковская гарантия в сфере госзакупок

Банковская гарантия — популярный способ финансового обеспечения в госзакупках. После победы в тендере есть всего несколько дней на ее получение. Поэтому позаботьтесь об этом заранее, особенно если еще ни разу не побеждали в закупках.

Что такое обеспечение в сфере госзакупок?

Один из принципов 44-ФЗ — ответственность за результат и эффективность закупки. Другими словами, госзаказчику нужны гарантии, что победитель тендера подпишет контракт и выполнит его с соблюдением всех заявленных условий.

В госзакупках есть два вида гарантий:

- Обеспечение заявки — страховка на случай, если победитель откажется подписывать выигранный контракт.

- Обеспечение исполнения контракта — страхует в ситуациях, когда поставщик не выполняет контракт или нарушает его условия.

Обеспечить заявку или исполнение контракта можно двумя способами.

- Внести собственные деньги «в залог». Для обеспечения заявки — на спецсчет, а для обеспечения контракта — на расчетный счет заказчика. Деньги будут «заморожены» до определения победителя тендера или выполнения всех условий контракта.

- Предоставить банковскую гарантию. Банк возместит госзаказчику гарантийную сумму, если поставщик некачественно исполняет работы или срывает сроки. Банковская гарантия оформляется по требованиям 44-ФЗ, и поставщик платит банку за ее получение комиссию.

Что выбрать для обеспечения контракта — денежный залог или банковскую гарантию — решает поставщик.

Когда предоставляется банковская гарантия?

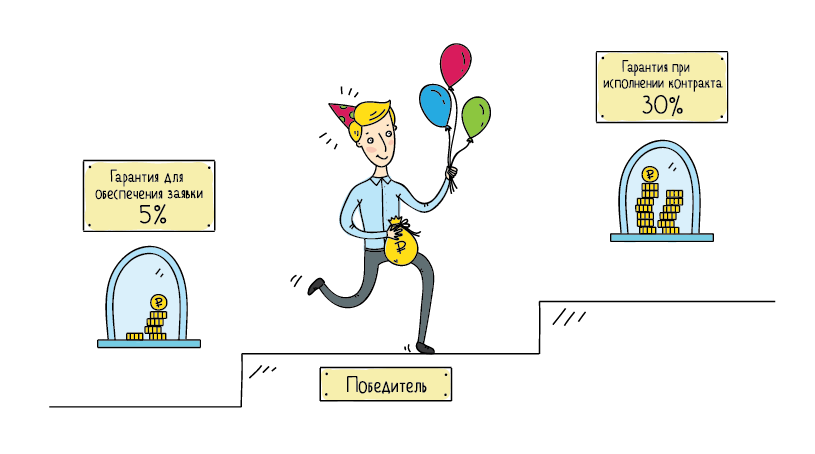

Банковская гарантия для обеспечения заявки

Обеспечение составляет от 0,5 до 5% от начальной максимальной цены контракта: точная сумма всегда прописывается в закупочной документации.

Срок действия банковской гарантии, предоставленной в качестве обеспечения заявки, должен составлять не меньше двух месяцев с даты окончания срока подачи заявок. По завершении процедуры комиссия за банковскую гарантию поставщику не возвращается.

Банковская гарантия при исполнении контракта в электронном аукционе или конкурсе

Победитель электронного аукциона обязан подписать контракт и предоставить банковскую гарантию в течение 5 календарных дней с даты размещения заказчиком контракта на электронной торговой площадке.

Размер обеспечения — от 0,5 до 30 % от начальной цены контракта или равен авансу (в 2020 году заказчик получили право выплачивать аванс до 50% от НМЦ). В случае ненадлежащего исполнения контракта банк выплатит заказчику штрафы и пени.

В любых указанных выше случаях банковская гарантия является безотзывной и должна действовать не меньше месяца с даты исполнения обязательств по контракту.

Когда заказчик может потребовать платеж по банковской гарантии?

- Победитель, выиграв тендер, отказывается от подписания контракта. При этом участник обеспечивал заявку с помощью банковской гарантии.

- Поставщик не выполняет контракт или нарушает его условия. В этом случае заказчик должен в одностороннем порядке расторгнуть контракт или предоставить доказательства, что поставщик нарушает условия контракта.

По законодательству требование госзаказчика о платеже по гарантии является внесудебным, то есть его можно выдвинуть напрямую исполнителю контракта в течение 1 месяца после истечения срока исполнения обязательств по контракту.

Получение банковской гарантии

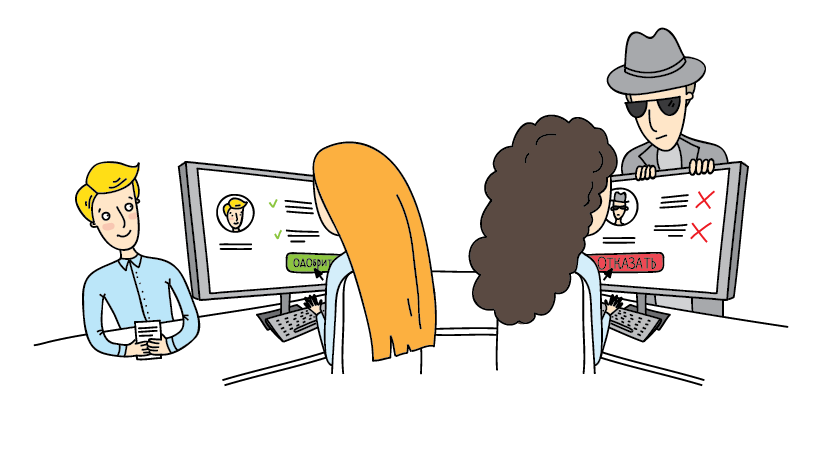

Кто может выдавать гарантию?

Только финансовые учреждения, включенные в перечень Министерства Финансов РФ. Уточните заранее, есть ли в этом списке банк, в котором у вас открыт расчетный счет.

Наш электронный агент поможет вам получить выгодную банковскую гарантию. Подготовьте всего одну заявку, которая уйдет в несколько банков. Сравните условия гарантий и отправьте документы в банк прямо из сервиса.

Что потребует от поставщика банк?

Чтобы успешно и быстро получить гарантию, узнайте заранее условия банка: сроки выдачи, размеры комиссии, список документов и прочее.

Репутация компании — одно из самых важных условий выдачи гарантии. Если фирма работает добросовестно, вовремя платит налоги и отчитывается в контролирующие органы, банковскую гарантию она наверняка получит.

Для предоставления гарантий большинство банков требуют от клиента почти такой же перечень документов, как для кредита:

- учредительные документы (Устав, ОГРН, ИНН),

- полная отчетность по финансовому состоянию и бухгалтерии за 1 год,

- заполненная предварительная заявка,

- ссылка на закупку.

Для многих банков важно, чтобы у участника закупки был открыт в нем счет. К этому тоже нужно быть готовым, чтобы не потерять время на переговоры с банками, в которых у вашей компании счета нет.

В банке, с которым уже налажены хорошие деловые отношения, оформление банковской гарантии может проходить по упрощенному сценарию. Как правило, для финансового анализа компании достаточно квартальной бухгалтерской отчетности.

Сколько стоит банковская гарантия?

Стоимость банковской гарантии определяется индивидуально и зависит от:

- срока ее действия,

- степени риска платежа по ней,

- качества обеспечения регрессных требований банка к клиенту.

Как правило, комиссия за выдачу гарантии составляет от 1% до 5% от суммы требуемого обеспечения.

Срок получения составляет от 1 дней до нескольких дней. В последнее время эти сроки сокращаются до нескольких часов, поскольку банковская гарантия становится все более популярным банковским продуктом, а банки рассматривают электронные заявки.

Лимит банковской гарантии

Перед участием в электронном аукционе или конкурсе можно заранее узнать, даст ли вам банк гарантию в случае победы. Для этого нужно обратиться в банк для установления лимита банковских гарантий. В этом случае банк запрашивает у вас копии документов и устанавливает лимит. Правда, нужно учесть два условия:

- за установление лимита в некоторых банках придется платить — около 1% от суммы гарантии,

- если в следующем квартале бухгалтерская отчетность ухудшится, банковскую гарантию вам не выдадут.

Установить лимит полезно. Во-первых, это позволит выяснить, стоит ли в принципе рассчитывать на получение банковской гарантии, а во-вторых, после вашей победы в тендере решение о выдаче гарантии банк примет гораздо быстрее.

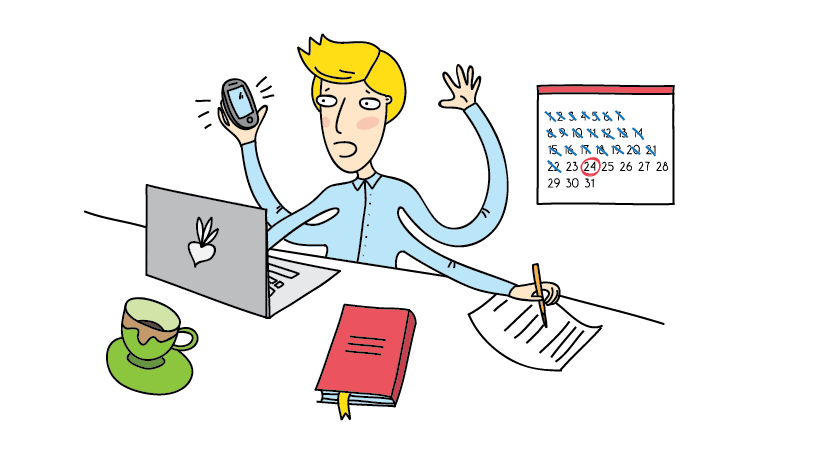

Что делать, если осталась пара дней на получение?

Для победителя важно успеть получить банковскую гарантию вовремя. Если пропустить срок подписания контракта, есть риск попасть в реестр недобросовестных поставщиков. Как быть в этом случае? Общайтесь с банком через интернет, а документы подписывайте квалифицированной электронной подписью. Это гораздо быстрее и удобнее, чем подавать документы в бумажном виде.

Если решили участвовать в электронных аукционах и конкурсах, детально изучите вопрос получения банковской гарантии, выясните свой лимит или заранее рассчитывайте стоимость гарантии для каждой интересной закупки. При соблюдении условий контракта претензий со стороны госзаказчика, а значит и выплат по вашей банковской гарантии, не будет.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике .

Как работает банковская гарантия

Пример

В мае мукомольный комбинат заключил контракт с фермерским хозяйством. По контракту фермеры обязуются поставить на мукомольный комбинат 150 центнеров зерна на общую сумму 2 000 000 ₽.

Однако год может выдаться неурожайным, и фермеры не смогут выполнить условия контракта. А если зерна будет недостаточно, комбинат будет простаивать и нести убытки. Чтобы предотвратить ущерб, комбинат требует обеспечение на сумму 500 000 ₽. Если фермеры выполнят обязательства, комбинат вернет обеспечительный платеж.

Иногда размер обеспечительного платежа оказывается непосильным для исполнителя — сложно вывести из оборота большую сумму. В таких ситуациях исполнитель может использовать банковскую гарантию.

Банковская гарантия — это письменное обязательство, по которому банк выплатит сумму ущерба, если исполнитель не выполнит обязательства по контракту.

Когда в качестве обеспечения стороны применяют банковскую гарантию, в процессе участвуют уже три стороны: принципал, бенефициар и гарант.

Принципал — это предприниматель или предприятие, которое обращается в банк за банковской гарантией. В договоре принципал — это обычно исполнитель или продавец.

Бенефициар — это лицо, которое получает деньги на возмещение ущерба, если принципал нарушил обязательства. В договоре бенефициаром выступает заказчик или покупатель.

Гарант — это организация, которая гарантирует выплатить бенефициару деньги, если принципал не выполнит обязательства. Гарантом может выступать банк или другая финансово-кредитная организация.

Выдача банковской гарантии — это платная услуга. На ее стоимость влияют несколько факторов.

-

Комиссия. За предоставление гарантии банк берет комиссию в размере от 2 до 10% — тариф зависит от срока действия гарантии и предмета соглашения.

Наличие или отсутствие обеспечения. Гарантия без обеспечения стоит дороже.

Срок действия. Чем на больший срок выдается гарантия, тем она дороже.

На онлайн-калькуляторе предприниматель может заранее рассчитать стоимость банковской гарантии.

Некоторые предприниматели считают, что банковская гарантия нужна только для участия в госзакупке. Но в действительности банковских гарантий несколько видов, расскажем о самых популярных.

Обеспечение обязательств по договору. Документ гарантирует, что стороны выполнят обязательства. В зависимости от условий контракта может потребоваться:

-

гарантия платежа — документ гарантирует, что продавец (исполнитель) получит плату за проданный товар или оказанные услуги;

гарантия исполнения подтверждает, что исполнитель полностью и в срок выполнит условия договора;

гарантия возврата аванса — исполнитель (продавец) гарантирует, что вернет аванс, если не выполнит условия контракта или не поставит товар.

Гарантия для участия в тендере. Банковская гарантия — обязательное условие для участников многих тендеров. Гарантия защищает бенефициара от возможных убытков. Если победитель в последний момент откажется подписать контракт, банковская гарантия возместит организатору понесенный ущерб.

- гарантия исполнения контракта;

- гарантия возврата авансового платежа;

- гарантия надлежащего исполнения обязательств по государственному контракту;

- гарантия в пользу таможенных органов;

- гарантия в пользу налогового органа для возмещения НДС;

- гарантия по освобождению от уплаты авансового платежа по акцизам;

- гарантия в пользу органов Росалкогольрегулирования по обязательствам исполнения федеральных специальных марок;

- гарантия на участие в конкурсе, аукционе или торгах;

- контргарантия

А также в банке можно открыть мультицелевую гарантийную линию для предоставления всех выше указанных банковских гарантий. Клиенту достаточно один раз предоставить пакет документов и пройти процедуру рассмотрения, чтобы оформить несколько банковских гарантий в рамках установленного гарантийного лимита. Продукт интересен для клиентов, которые часто используют банковскую гарантию одного или различных видов.

С мультицелевой гарантийной линией клиент значительно сокращает время на сбор документов и принятия решения по выдаче банковской гарантии.

По условиям обеспечения банковские гарантии бывают: покрытые и непокрытые. При оформлении банковской гарантии банк несет определенные риски, как при выдаче кредита. Банк может попросить клиента покрыть риски, например, открыть счет и внести на него гарантийную сумму, которая полностью или частично перекрывает банковскую гарантию. Банк замораживает деньги на счету, пока клиент не вернет банковскую гарантию. Такой документ называют покрытым.

Когда оформляют непокрытую банковскую гарантию, не нужно открывать специальный счет для покрытия банковских рисков. Клиенту достаточно собрать необходимые документы и дождаться решения банка. Непокрытая банковская гарантия может быть залоговой или беззалоговой.

По условиям выполнения платежа банковская гарантия бывает условной или безусловной. Безусловная — гарантирует, что бенефициар получает деньги по первому требованию. Если оформлена условная гарантия, бенефициар получит деньги, когда документально докажет, что принципал сорвал условия договора. Например, в контракте расписан график поставки товара. Если принципал не отгрузил товар в установленный срок, бенефициар может потребовать возмещения.

По времени действия банковская гарантия бывает отзывная и безотзывная. Отзывную гарантию банк может отозвать по согласию сторон. Например, бенефициар отказался от обеспечительного платежа, или принципал досрочно выполнил обязательства. Иногда банк в одностороннем порядке может отозвать гарантию, Например, после подписания контракта платежеспособность принципала(исполнителя) резко сократилась, и банк отзывает гарантию. Такой вид гарантии опасен для бенефициаров — он может не получить возмещение, если банк отзовет гарантию. Поэтому отзывную банковскую гарантию не используют в тендерах и госзакупках.

Безотзывная банковская гарантия действует в течение всего оговоренного срока. Банк не может ее отозвать ни при каких условиях и обязан выплатить возмещение, если принципал сорвет условия контракта.

Процедура получения банковской гарантии довольно проста.

-

Выбрать гаранта. Принципал самостоятельно выбирает банк, однако он должен учитывать мнение бенефициара. Выбирая банк, принципалу необходимо обратить внимание на размер комиссии, срок оформления и валюту гарантии.

Собрать документы и подать заявку. У каждого банка свой перечень документов, но обязательно банк запросит: учредительные документы, финансовую отчетность, бухгалтерский баланс и документы по предполагаемой сделке.

Дождаться решения от банка.

Заключить договор с банком. Если решение положительное, принципал и гарант подписывают договор на выдачу банковской гарантии.

Получить на руки документ.

В некоторых случаях банк может потребовать от клиента открыть расчетный счет, оформить залог или внести покрытие рисков.

Вы можете скачать файл, который содержит образец банковской гарантии, договор на ее оформление и пояснения к договору.

Если принципал нарушает договорные обязательства, то бенефициар направляет требование гаранту вернуть деньги. К требованию он прикладывает документы, которые подтверждают, что принципал не выполнил договоренности. Банк ― гарант переводит деньги бенефициару, независимо от согласия или несогласия принципала.

Условно процедуру можно разделить на 5 шагов.

-

Бенефициар выставляет требование вернуть деньги.

Гарант извещает принципала о выставленном требовании.

Гарант проверяет корректность требований.

Гарант выплачивает деньги бенефициару.

Выдача банковских гарантий: условия, сроки и порядок оформления документа

Любой предприниматель, который когда-либо задумывался о тендере или конкурсе, знает, что банковская гарантия — одно из обязательных условий участия в них. Этот документ гарантирует заказчику, что исполнитель не станет уклоняться от подписания контракта и выполнит его условия вовремя и в полном объеме. Если исполнитель вдруг откажется подписывать договор, или не выполнит его условия, заказчик получит сумму, указанную в банковской гарантии, в качестве возмещения. Банковская гарантия — это кредитный продукт, и процесс ее оформления во многом напоминает процесс получения кредита. Как ее получить и какие документы для этого потребуются?

Банковская гарантия и цели ее получения

Существует множество типов банковских гарантий. Для участия в тендерах особенно важны следующие три типа:

- Банковская гарантия для обеспечения заявки. Гарантирует, что в случае победы вы не откажетесь подписывать контракт. Размер такой гарантии составляет от 0,5 до 5% от общей суммы контракта.

- Банковская гарантия на обеспечение исполнения контракта. Предоставляется компанией-победителем как залог того, что условия контракта будут выполнены в срок и в полном объеме. Размер — в пределах 5–30% начальной (максимальной) цены контракта.

- Банковская гарантия для обеспечения возврата авансового платежа. Предоставляется только в тех случаях, когда компания-победитель получает от заказчика аванс и гарантирует, что в случае неисполнения условий этот аванс будет возвращен. Размер — до 30% от общей суммы сделки, но не менее размера аванса.

Требования к кредитным организациям, выдающим гарантию

Не всякий банк может выдавать банковские гарантии. Получить этот документ можно лишь в кредитной организации, аккредитованной Министерством финансов РФ. Полный список банков, имеющих право выдавать гарантии, можно посмотреть на сайте Минфина, этот перечень обновляется ежемесячно.

С 1 июля 2018 года, после очередных изменений в Федеральном законе от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», право выдавать гарантии сохранили за собой лишь те банки, которые имеют:

- универсальную лицензию;

- не менее 25 млрд рублей собственных средств (раньше — не менее 1 млрд рублей);

- кредитный рейтинг не ниже «А-(RU)» агентства АКРА и не ниже «ruА-» рейтингового агентства «Эксперт РА».

Кроме того, среди новых требований к кредитным организациям — отсутствие просроченной задолженности по банковским депозитам, размещенным за счет средств федерального бюджета, и участие в системе обязательного страхования вкладов физлиц.

Важно учитывать и тот факт, что принятие нового закона знаменует собой начало полного перехода к электронным закупкам. Электронные торговые площадки больше не будут, как раньше, блокировать средства участников конкурса. Вместо этого сумма обеспечения заявки будет блокироваться на специальном счете, открытом участниками в банке. Это приведет к тому, что ЭТП введут плату за свои услуги, так как до сего момента оборот средств участников был главным источником дохода для подобных площадок.

Размер вознаграждения за выдачу банковской гарантии

Разумеется, банки не предоставляют гарантии бесплатно — являясь, по сути, кредитом, банковская гарантия предполагает уплату определенной комиссии банку. Как правило, размер этой комиссии колеблется от 2 до 5% от общей суммы гарантии. Сумма вознаграждения будет меньше, если гарантия берется под залог имущества организации. На нее влияет также и срок гарантии — чем он больше, тем выше будет вознаграждение, так как риски банка также увеличиваются.

Требования к получателю банковской гарантии

Выдача гарантии — это определенный риск для банка, поэтому к получателю выдвигаются довольно строгие требования. Организация, желающая оформить банковскую гарантию, должна вести свою деятельность не менее 9–12 месяцев и приносить при этом стабильную прибыль. Впрочем, если убытки вызваны сезонными подъемами и спадами спроса, банк это учтет. Однако желательно, чтобы за последние 2 отчетных периода у компании убытков не было — ни один банк не выдаст гарантию организации, которая стоит на грани банкротства.

Крайне желательно наличие оборота по расчетному счету за последние полгода, а также достаточная материально-техническая база для выполнения обязательств по контракту (если собственных ресурсов не хватает, потребуется предоставить копию договора субподряда). Многие банки также благосклоннее относятся к компаниям, уже имеющим опыт участия в тендерах.

Перечень документов для получения банковской гарантии

Каждый банк запрашивает свой список документов для получения банковской гарантии, однако в стандартный перечень, как правило, входят:

- заявление на получение банковской гарантии;

- копии ИНН и выписка из ЕГРЮЛ не старше 30 дней;

- нотариально заверенная копия протокола учредительного собрания и свидетельства о госрегистрации компании;

- список учредителей компании и копии их паспортов;

- бухгалтерская документация за последний год и финансовая отчетность за последние 6 месяцев;

- справка об отсутствии долгов;

- копии лицензий, деклараций и сертификатов;

- договор аренды или свидетельство о праве собственности на помещения, занимаемые организацией;

- копии документов, подтверждающих полномочия директора и главного бухгалтера, и копии их паспортов;

- ссылка на тендер, для которого требуется гарантия;

- отчет о последней аудиторской проверке и заключение аудитора.

Сроки выдачи банковской гарантии

Когда все документы подготовлены и собраны, они вместе с заявлением на оформление гарантии передаются в банк. С этого момента начинается процесс их проверки, оценки службой безопасности надежности и платежеспособности вашей организации. Но будьте готовы к тому, что банк потребует и дополнительные бумаги, которые придется оформлять по ходу дела, в связи с чем процесс выдачи гарантии может замедлиться. Сказать заранее, потребуются дополнительные документы или нет, сложно — нужно очень хорошо знать требования каждого банка. А такой информацией, как правило, владеют только брокеры, помогающие оформлять тысячи гарантий в год.

На рассмотрение пакета документов обычно уходит 5–10 рабочих дней. Когда проверка завершена и принято положительное решение, банк сообщает заявителю точную информацию о том, какую сумму он может выдать, на какой срок и каким будет размер вознаграждения. Если условия устраивают, можно подписывать договор и выплачивать сумму комиссии. После этого средства будут переведены на открытый для этих целей расчетный счет.

Стоит упомянуть и о том, что сам факт подачи заявления еще не гарантирует, что решение банка будет положительным. Отказы случаются, и, как правило, их причиной становится неверное оформление бумаг, нехватка каких-либо документов либо явная — с точки зрения службы безопасности банка — неблагонадежность организации.

При участии в тендере отказ в предоставлении гарантии — серьезная проблема, поскольку каждый день на счету и, получив отказ в одной кредитной организации, вы уже не успеете подать документы в другую. Именно поэтому многие компании предпочитают обращаться за помощью к брокерам.

Как можно ускорить и упростить получение банковской гарантии?

О том, как облегчить процесс оформления банковской гарантии, мы попросили рассказать Андрея Тюрина — эксперта крупной консалтинговой компании КСК групп:

«Для участия в конкурсах по госзакупкам банковская гарантия необходима законодательно, но также и при проведении коммерческих тендеров крупные заказчики все чаще настаивают на ее предоставлении, желая минимизировать риски. Чтобы уложиться в отведенные законодательством сроки, соискателю приходится действовать грамотно и оперативно, и это одна из причин, по которой клиенты обращаются в КСК групп.

Кредитные предложения и требования к заемщикам у банков значительно разнятся, а значит, выбор наиболее выгодных условий требует всестороннего анализа. Однако многолетний опыт экспертов КСК групп и взаимодействие с кредитными организациями на уровне руководства позволяют нам подбирать для клиентов индивидуальные условия кредитования за сутки–двое.

Таким образом, мы не только консультируем крупный и средний бизнес по вопросам получения банковской гарантии, но и оказываем реальную помощь в получении наилучших условий. В основе нашей работы лежит понимание того, что клиенту требуется не совет, а комплексное решение его проблемы с точно выверенным экономическим эффектом, которое будет предоставлено в оговоренные сроки.

Достичь этого удается благодаря тщательной подготовке сделки, которая включает:

- предварительный анализ финансовой отчетности;

- структурирование сделки;

- согласование условий с банком;

- рассмотрение заявки на кредитном комитете банка.

Поскольку заявки, подготовленные КСК групп, всегда рассматриваются в приоритете, в большинстве случаев мы добиваемся принятия положительного решения».

P. S. Более полную информацию об услугах и кейсах КСК групп можно найти на сайте компании. Там же можно оставить заявку на бесплатную первичную консультацию. Менеджеры компании пояснят все интересующие клиента моменты и сориентируют по срокам и стоимости услуг.

Банковская гарантия — наиболее распространенный вид обеспечения при участии в тендерах и госзакупках.

Использование услуг консалтинговых компаний для получения банковской гарантии может помочь существенно сократить сроки рассмотрения заявки и снизить риск отказов .

На сегодняшний день банковскую гарантию возможно получить без прямого обращения в банк.

С помощью консалтинговой компании можно собрать необходимый пакет документов для конкретного банка и подать заявку на получение банковской гарантии на выгодных условиях.

Доверять процесс оформления банковской гарантии стоит крупным консалтинговым компаниям, имеющим достаточный опыт в данной области и положительную репутацию.

Амелёхин Леонид Александрович Ответственный редактор

Увеличить шансы на получение банковской гарантии может наличие не только залога, но и поручителя. А если вы готовы предоставить и залог, и поручительство, то банк рассмотрит возможность выдачи гарантии на большую сумму и на более долгий срок.

Как можно выиграть тендер? Все о правилах, этапах и условиях проведения тендеров

Обеспечение заявки на участие в конкурсе: способы, условия и сроки

Как взыскать неустойку с застройщика: способы и порядок действий

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Сумма на счёте для шенгенской визы в 2021 году

Шенгенская зона включает в себя 26 европейских стран, которые связаны между собой единым законодательством и отсутствием таможенного контроля. Именно поэтому для посещения их территории оформляется шенгенская виза.

Распространённая сложность в его оформлении состоит в том, что турист должен доказать наличие требуемой суммы на счёте для шенгенской визы. Этих средств должно хватить на весь период пребывания за границей. Минимальный размер обеспечения в каждом государстве установлен в индивидуальном порядке, и ежегодно эта сумма может меняться.

Сколько денег должно быть на счёте

Ниже представлена таблица с указанием требуемой суммы, которой должен обладать иностранец из расчёта на один день проживания. Соответственно этот показатель умножается на количество дней, в течение которых турист собирается находиться за границей.

Рассчитать общее количество денег, требуемых для путешествия на одного иностранца, можно по следующей формуле:

Σ min = Σ min суточная × d

Σ min – это общая сумма на весь срок поездки. Σ min суточная – минимальный размер средств за 1 сутки проживания, d – количество дней.

| Страна | Минимальный порог в сутки на 1 иностранца | Особенности |

| Австрия | 60 € | |

| Бельгия | 50 € | |

| Венгрия | – | Требуется справка от работодателя давностью, не превышающей месяца. Еще необходима справка о движении денежных средств за последний квартал. |

| Германия | – | Справка о подтверждении зарплаты за последний квартал. Желательно, чтобы на счету было достаточно денег из расчета €100 в день. |

| Греция | – | Нет официальных требований относительно минимальной обеспеченности. Но стоит рассчитывать на сумму в 50 евро на один день. Можно предъявить справку с з/п не менее 25 тыс. руб в мес. |

| Дания | 50 € | |

| Исландия | 50 € | |

| Испания | 90 € | |

| Италия | 45 € | €280 на 1 заявителя для пятидневной поездки. |

| Латвия | 14€ | |

| Литва | 40€ | |

| Лихтенштейн | – | Понадобятся отчётные справки из банка и работы за последний квартал. |

| Люксембург | 50€ | |

| Мальта | 60€ | |

| Нидерланды | 34€ | |

| Норвегия | 50€ | |

| Польша | 22,76 € (100 злотых), для детей до 16 лет – 11,38 € (50 злотых) | |

| Португалия | 75 € – первые сутки, следующие дни – 40 € | |

| Словакия | 56 € | |

| Словения | 65 € | |

| Финляндия | – | Любые официальные документы, подтверждающие финансовую обеспеченность за последний квартал. |

| Франция | – | Консульство не даёт комментарии относительно этого требования, поэтому ориентируются на среднюю сумму 60 € в день на человека. Если отель ещё не оплачен, тогда 120 €. |

| Чехия | 45 € при путешествии до 1 месяца, 1400 € на всю поездку периодом до 60 дней. | Детям до 18 лет требования по минимальной сумме вполовину меньше. |

| Швейцария | 85 € | |

| Швеция | 53 € | |

| Эстония | 58 € |

Таким образом, если рассчитывать общую минимальную сумму, например, за поездку в Бельгию, необходимо суточное количество средств умножить на количество проведённых дней в поездке. Если заявитель планирует пребывать в Бельгии 10 дней, то минимум ему нужно иметь 500 € в запасе.

Узнайте из видео: где проще оформить долгосрочную шенгенскую визу в 2021 году.

Правила оформления справки из банка

При оформлении въездного разрешения заявителю необходимо доказать свою финансовую обеспеченность. Способов подтверждения много, но самым верным и быстрым является справка из банка.

Не все банковские документы принимаются Консульством, поэтому следует соблюдать некоторые требования:

- Документ должен быть заверен печатью и оформлен на бланке компании.

- Сотрудник отделения банка обязательно должен поставить личную подпись.

- Справку нужно переводить на иностранный язык и перевод нотариально заверять, так как зачастую документ оформляют на родном для заявителя языке, что не подходит работникам Консульства.

- Справка должна быть свежей, т. е. её срок давности не может превышать 1 месяца.

- Лучше сумму остаточных средств указывать в евро, так как её часто обозначают в валюте счёта владельца. Об этом требовании необходимо заявить сотруднику банка.

Заказать справку можно через личный онлайн-кабинет. Но подписи, печать также понадобятся, поэтому в банк идти всё равно придётся. Минус онлайн-справки ещё и в том, что действительна она на протяжении 3–5 дней.

Выписка о движении средств по счёту

Если Консульство страны, куда иностранный гражданин планирует поездку, запрашивает выписку о движении средств по счёту, в ней должна значиться информация об остатке и движение финансов за последний квартал.

Депозит

Для визы шенгена информации о депозитном счёте может быть недостаточно, так как часто вывод средств с него досрочно невозможен. Соответственно пользоваться депозитным вкладом за границей турист не сможет.

Срок действия справки

Чтобы доказать финансовую обеспеченность, иностранный турист должен предоставить справку давностью не более 1 месяца. Иначе велика вероятность отказа в выдаче шенгенской визы.

Другие финансовые гарантии

Помимо банковских справок есть и другие варианты доказательства своей платежеспособности, которые охотно принимаются к рассмотрению. К альтернативной подтверждающей информации относятся справки о заработной плате и занимаемой должности, тревел-чек, спонсорские поручительства, приобретение валюты.

Справка с работы

Официальная работа является большим преимуществом при оформлении въездного документа иностранцу.

Справка, выданная работодателем, должна отображать данные о должности туриста и размере оплаты труда желательно за последние 2 квартала. Документ нужно заверить фирменной печатью и подписями руководящих лиц.

Справка о доходах с работы также является своеобразной гарантией того, что иностранец не намерен иммигрировать в страну следования. Дополнительным плюсом будет приписка о сохранении рабочего места за сотрудником во время его пребывания в другом государстве.

Дорожный чек

В связи с большой популярностью и удобством банковских карт этот документ сейчас редко используется туристами. Однако он и сегодня актуален для подтверждения своей обеспеченности. Некоторые страны считают его лучшей финансовой гарантией на время поездки. Приобрести тревел-чек можно во многих банках.

Что должен предоставить ИП

Для оформление шенгенской визы для ИП нужно предоставить следующие финансовые гарантии:

- выписка со счёта ИП;

- свидетельство о регистрации ИП;

- выписка с личного счёта за 1–3 месяца.

Обычно этого списка бумаг вполне достаточно для одобрения выдачи шенгенской визы.

Покупка валюты

Можно воспользоваться ещё одним вариантом – это купить в банке валюту. Квитанция о покупке средств станет доказательством вашей платежеспособности. Но важно, чтобы количество покупаемой валюты было не меньше минимального обеспечения, требуемого принимающей страной. Оформлять покупку должен лично заявитель, который запрашивает визу.

Валюта приобретается той страны, куда намечается поездка. Это может быть национальная валюта государства, евро, доллары. Покупку следует совершать в дату, максимально приближенную к запросу въездного разрешения.

Спонсорское письмо для официально безработных

Спонсорское письмо – отличная альтернатива всем вышеперечисленным вариантам. Заручиться спонсором можно как на своей родине, так и в принимающей стране.

Спонсирующим лицом может стать гражданин, находящийся в государстве, куда следует турист, родственник или сопровождающий в путешествии заявителя человек.

От спонсора требуется грамотно оформленное письмо и подтверждение наличия денежных средств.

Спонсорское письмо – удобный вариант не только для безработных, но и для туристов, которые не имеют желания и времени возиться со всеми документами.

Частые вопросы

Отзывы

В результате на 20 дней нехилая сумма потребовалась (2 000 евро). Пришлось прилагать свою кредитку в качестве подтверждения. И это без учёта оплаты проживания. Короче, домой вернулся гол как сокол. Зато в Швейцарии побывал.

Вообще, консульства шенгенской зоны зажрались. Простому человеку поехать отдохнуть на недельку в ЕС – что-то из разряда фантастики.

Документы подала без каких-либо проблем, быстрое одобрение, отзывчивые сотрудники. Может, конечно, сыграли положительную роль предыдущие шенгенские визы. И к слову, я ездила в Австрию, не самую гостеприимную страну, так сказать.

По приезде денег тратила значительно меньше, чем подразумевает минимальное обеспечение. Зачем все эти завышенные требования – непонятно.

В целом всё понравилось, как и скорость оформления визы, так и условия проживания в итальянском отеле. Гостеприимство итальянцев тоже на высоте. Если ситуация в мире наладится, с удовольствием сгоняю туда ещё не один раз.

IFRS 9 — Как учитывать финансовые гарантии по IFRS 9?

Материнским компаниям часто приходится выдавать финансовые гарантии под банковские кредиты, получаемые дочерними компаниями. Рассмотрим на примере порядок учета финансовых и общих гарантий в соответствии с МСФО (IFRS) 9.

Рассмотрим типичную ситуацию, связанную с долговым финансированием групп компаний.

Допустим, у группы компаний (материнской компании) есть филиал в другой стране, и дочерняя компания должна взять банковский кредит.

Банк готов предоставить кредит, но материнская компания должна гарантировать банку, что погасит долг в случае, если ее дочерняя компания не сможет рассчитаться по задолженности.

Аудиторы утверждают, что у материнской компании есть финансовая гарантия в соответствии с IFRS 9, и она должна быть соответствующим образом учтена и отражена в отчетности.

Но каким образом?

Кроме того, допустим, что материнская компания выпустила общую гарантию для поддержки своей дочерней компании в случае отрицательного капитала.

Должна ли материнская компания также учитывать и эту гарантию?

Что предписывает IFRS 9 в отношении финансовых гарантий?

Поэтому да, в данном случае у материнской компании есть выданная финансовая гарантия, потому что материнская компания согласились возместить банку задложенность на тот случай, если ваша дочерняя компания не сможет погасить ее в срок.

И аудиторы правы — материнская компания должна как-то учитывать эту гарантию.

Прежде чем разбираться с тем, как ее следует учесть, давайте рассмотрим общую гарантию (англ. ‘general guarantee’) поддержки дочерней компании в случае отрицательного капитала.

Она не является финансовой гарантией в соответствии с МСФО (IFRS) 9, поскольку она НЕ является конкретным финансовым инструментом: по ней нет конкретных платежей, и этот тип гарантии может покрывать практически все, не только долги.

Финансовые гарантии: первоначальное признание и оценка.

Сначала вам необходимо признать выпущенную финансовую гарантию по справедливой стоимости.

Это основное правило оценки в МСФО (IFRS) 9.

Какова справедливая стоимость такой гарантии?

Это зависит от обстоятельств, поэтому воспользуйтесь приведенными ниже советами.

Обычно, когда вы предоставляете финансовую гарантию третьей стороне (т.е. не дочерней компании), вы взимаете некоторую премию за гарантию, т.е. некоторую плату за выдачу этой гарантии, — и в этом случае это и будет ее справедливой стоимостью.

Зачастую гарантия выдается внутри группы компаний бесплатно, как в рассматриваемом примере.

В этом случае мы должны применить некоторые альтернативные методы в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости».

Например, вы можете оценить выгоду для должника в результате получения этой гарантии.

Какую процентную ставку предоставляет банк должнику с финансовой гарантией?

И какую процентную ставку получил бы должник без гарантии?

Если должник выплачивает 5% с гарантией, а рыночная процентная ставка по негарантированным кредитам составляет 6%, то справедливой стоимостью гарантии является приведенная стоимость разницы в процентах (т.е. 6%-5%), начисляемых по гарантированным и негарантированным кредитам.

Какими будут бухгалтерские проводки?

В качестве краткого примера предположим, что вы получили премию в размере 1 000 д.е. за выдачу финансовой гарантии на 5-летний кредит.

- Дебет. Денежные средства: 1 000 д.е.

- Кредит. Обязательства по выданным финансовым гарантиям: 1 000 д.е.

Если вы не получили премию, то:

- Дебет. Прибыль или убыток: Справедливая стоимость вашей гарантии;

- Кредит. Обязательства по выданным финансовым гарантиям: Справедливая стоимость вашей гарантии.

Финансовые гарантии: последующая оценка.

Прежде всего, вам необходимо самортизировать сумму вашей финансовой гарантии в соответствии с МСФО (IFRS) 15 «Выручка по договорам с клиентами».

В большинстве случаев вы бы сделали это линейным методом в течение срока кредита.

И затем, IFRS 9 предписывает (см. параграф IFRS 9:4.2.1(c)) оценивать финансовые гарантии по наибольшей величине из:

- Суммы оценочного резерва под убытки, который определяется как ожидаемый кредитный убыток в соответствии с IFRS 9 (см. раздел IFRS 9:5.5) и

- Первоначально признанной суммы (справедливая стоимость) за вычетом накопленной суммы дохода / амортизации, признанной в соответствии с МСФО (IFRS) 15.

Здесь перед вами (материнской компанией) стоит задача определить ожидаемый кредитный убыток (ECL) по сумме, заимствованной вашей дочерней компанией.

Так что вам нужно:

- Определить, на какой стадии, в соответствии с моделью ECL, находится кредит вашей дочерней компании — стадия 1, 2, 3; а потом

- Рассчитать ожидаемый убыток как 12-месячный ожидаемый кредитный убыток или ожидаемый кредитный убыток за весь срок, в зависимости от стадии кредита.

С другой стороны, вам необходимо сравнить сумму ожидаемого кредитного убытка с балансовой стоимостью вашей финансовой гарантии, которая будет представлять собой начальную справедливую стоимость за вычетом амортизации:

- Если ECL ниже балансовой стоимости, то все в порядке.

- Если ECL выше балансовой стоимости, вам необходимо переоценить финансовую гарантию и отнести результат переоценки на прибыль или убыток.

Пример последующей оценки финансовой гарантии.

Вернемся к нашей финансовой гарантии в размере 1 000 д.е. по 5-летнему кредиту.

В данном случае вы бы амортизировали ее равномерно (линейно) в течение 5 лет, и проводка будет выглядеть так:

- Дебет. Обязательства по выданным финансовым гарантиям: 200 д.е. (1 000/5);

- Кредит. Прибыль или убыток — Доход от финансовых гарантий: 200 д.е.

Затем вам нужно будет определить ожидаемый кредитный убыток по кредиту, под который была выдана гарантия.

Допустим, с кредитом все в порядке и существенного увеличения кредитного риска нет, поэтому ожидаемый кредитный убыток составляет 500 д.е.

Ваша балансовая стоимость обязательств по гарантии составляет 800 д.е. (1000 — 200), а ECL — 500 д.е., поэтому вы продолжаете оценивать финансовую гарантию на уровне 800 д.е., так как эта сумма выше.

Если ECL по кредиту составит, скажем, 1 200 д.е., тогда вам нужно будет учесть разницу в 400 (то есть, ECL 1200 д.е. за вычетом балансовой стоимости 800 д.е.) в составе прибыли или убытка.

Матвей Борисов: Ох, это типа страховка денег — гарантия, что оплатят. Брал при работе с новым подрядчиком: дал сертификат — и всё чётко, без заморочек, чувствуешь себя спокойнее. Разруливает риски в натуре!